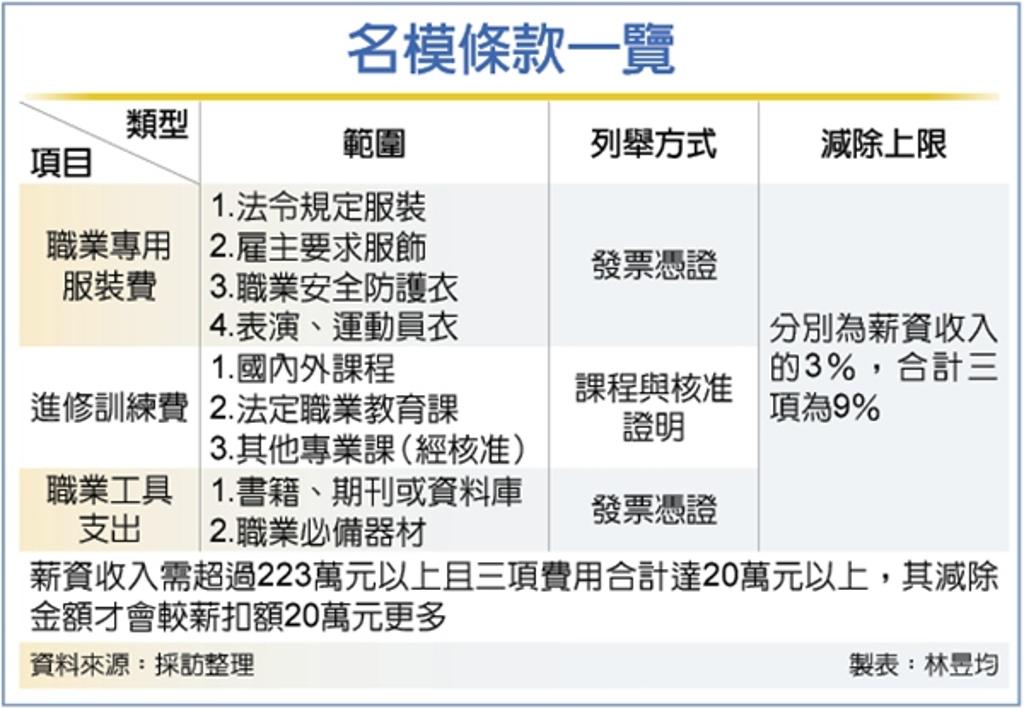

財政部北區國稅局表示,我國上班族5月報稅可選擇適用薪資所得特別扣除額(20萬元),或是採「治裝費」、「進修費」及「職業工具支出」核實減除(名模條款),每項最多可減除薪資收入3%,擇一適用,惟適用名模條款者以年收223萬元以上者較適合。

上班族報稅,可從兩方案中擇優適用。官員表示,第一是選用薪資所得特別扣除額20萬元,只要是受雇員工皆可適用。第二是選用名模條款,針對治裝費、進修費及職業工具支出減除,但名模條款依照三大項目減除比率換算,年收入至少要到223萬元以上,減除額度才能達到20萬元以上,換言之,只有高所得者才有機會適用。

官員也提醒,個人要適用名模條款除年收入超過223萬元,還有實際花費於治裝費、進修費及職業工具支出等金額合計也要超過20萬元,需同時符合兩項條件,適用名模條款減稅額度才會比薪扣額20萬元更高。

財政部也針對「治裝費、進修費及職業工具支出」等設定規範,像治裝費僅限職業所需且非供日常生活穿著使用之特殊服裝或表演專用服裝租用、清潔及維護費用,例如公司制服或舞台表演專用服裝。

如果是工作或開會所穿的西裝、套裝或禮服等,因為可供日常穿著使用,原則上不得減除。

而進修費必須是參加符合法遵類課程,像是公司法務人員參加大專校院法律課程,自行支付註冊費、學分費。

職業工具支出則限定為購置專供工作使用的書籍、期刊及工具支出,如理髮師專用剪刀、裝潢工的電鑽等,若工具可使用超過2年、且支出超過8萬元,必逐年攤提折舊或攤銷費用。

官員舉例,A年收入為300萬元,每年花費在工作用書籍、法律進修課程、購買西裝費用等各9萬元,惟國稅局認定西裝屬日常穿著無法抵減,當年度最多僅適用18萬元減除額度,較薪扣額20萬元低,因此A不適用名模條款。